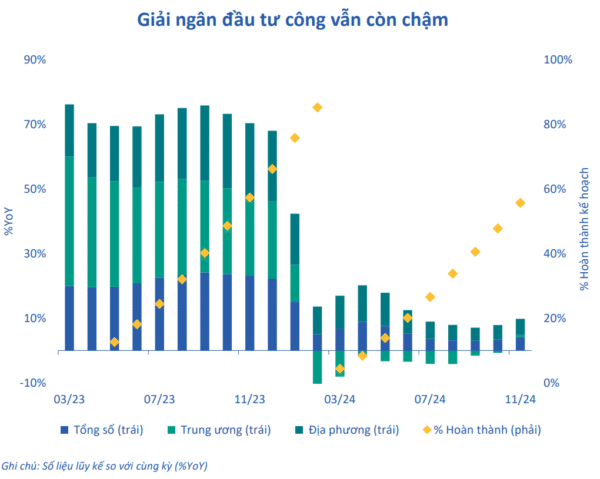

Sau gần ba năm đầy biến động, thị trường bất động sản Việt Nam bước sang năm 2025 với những dấu hiệu tích cực rõ rệt, không chỉ ở tâm lý nhà đầu tư mà còn ở những con số biết nói. Điều đáng mừng là sự chuyển biến này không đến từ “sóng ảo” hay đòn bẩy đầu cơ, mà đến từ sự vận động mạnh mẽ của dòng vốn – yếu tố cốt lõi giúp thị trường bền vững và lành mạnh hơn.

Tín dụng ngân hàng: Dòng tiền thực cho nhu cầu thực

Tháng 3/2025, một con số đáng chú ý được công bố: dư nợ tín dụng bất động sản đã đạt hơn 1,56 triệu tỷ đồng, tức tăng hơn 260.000 tỷ chỉ trong 3 tháng đầu năm. Một bước tăng trưởng vượt bậc – nhưng điều đáng nói hơn, đó là dòng vốn này đang chảy đúng hướng: phục vụ nhu cầu nhà ở thực, đặc biệt là nhà ở xã hội và nhà ở cho người thu nhập thấp.

Ngân hàng Nhà nước cũng triển khai gói tín dụng ưu đãi 145.000 tỷ đồng dành riêng cho phân khúc nhà ở xã hội – một trong những gói hỗ trợ có quy mô lớn nhất từ trước tới nay. Đây không chỉ là cứu cánh cho hàng triệu người dân đô thị chưa có nhà, mà còn giúp các doanh nghiệp phát triển dự án an tâm hơn khi triển khai sản phẩm ở phân khúc tưởng chừng “kém hấp dẫn” này.

Mục tiêu tăng trưởng tín dụng toàn hệ thống trong năm nay được đặt ở mức 16%, tương đương bơm thêm khoảng 2,5 triệu tỷ đồng vào nền kinh tế. Và bất động sản – vốn là ngành dẫn dắt chuỗi cung ứng xây dựng, vật liệu, nội thất, nhân công – đang được ưu tiên để tận dụng tối đa lực đẩy này.

Thị trường trái phiếu: Mùa xuân đến sau mùa đông im ắng

Nếu quý 1/2025 là “mùa đông lạnh giá” của trái phiếu bất động sản thì tháng 4 đã chứng kiến một cuộc hồi sinh ngoạn mục. Không có doanh nghiệp địa ốc nào phát hành thành công trái phiếu trong ba tháng đầu năm – ngược lại, nhóm ngành này còn dẫn đầu về… mua lại trước hạn, với giá trị hơn 11.300 tỷ đồng.

Nhưng chỉ sau một tháng, giá trị phát hành trái phiếu toàn thị trường đã đạt 35.200 tỷ đồng, trong đó bất động sản chiếm khoảng 12.000 tỷ – gần gấp đôi tháng trước và tăng 80% so với cùng kỳ năm 2024.

Theo FiinRatings, dù đà phục hồi chưa lan tỏa đến toàn ngành, nhưng việc nhiều “ông lớn” quay trở lại phát hành trái phiếu cho thấy niềm tin vào kênh vốn trung và dài hạn đang dần được khôi phục. Doanh nghiệp cũng đang dùng trái phiếu như công cụ tái cấu trúc nợ và tất toán nghĩa vụ tài chính quá hạn, thay vì dùng để “bơm phồng” đầu cơ như giai đoạn trước.

Đây là bước chuyển từ lượng sang chất, từ rủi ro sang bền vững – đúng như tinh thần của Luật Trái phiếu sửa đổi mới được áp dụng.

Vốn FDI: Chất lượng dòng tiền nâng tầm thị trường

Tính đến hết tháng 4/2025, Việt Nam thu hút hơn 13,82 tỷ USD vốn FDI, tăng gần 40% so với cùng kỳ. Trong đó, ngành bất động sản chiếm 2,63 tỷ USD, bao gồm cả vốn đăng ký mới và vốn điều chỉnh – một con số tăng 55% so với năm ngoái.

Dù vốn giải ngân thực tế trong lĩnh vực này vẫn giảm nhẹ (hơn 533 triệu USD, giảm 12%), nhưng các chuyên gia nhận định chất lượng dòng tiền đã có sự cải thiện rõ rệt. Dòng vốn ngoại không còn đổ dồn vào phân khúc căn hộ cao cấp như trước, mà đang hướng đến các dự án đô thị quy mô lớn, khu công nghiệp, và bất động sản nghỉ dưỡng mang tính lan tỏa cao về hạ tầng, môi trường và đầu tư dài hạn.

Điều này cho thấy Việt Nam vẫn là điểm đến hấp dẫn của nhà đầu tư quốc tế, không chỉ bởi vị trí địa lý thuận lợi mà còn nhờ vào việc Chính phủ kiên trì cải thiện pháp lý, tháo gỡ khó khăn cho thị trường, và đẩy mạnh phát triển hạ tầng.

Sự phục hồi toàn diện – nhưng không dễ dãi

Cả ba kênh vốn – tín dụng ngân hàng, trái phiếu doanh nghiệp và FDI – đang cùng lúc trở lại, tạo nên một nền tảng tài chính vững chắc cho bất động sản. Nhưng cũng cần thừa nhận rằng không phải doanh nghiệp nào cũng dễ dàng tiếp cận dòng vốn này.

Những doanh nghiệp quy mô nhỏ, thiếu minh bạch, chưa hoàn thiện pháp lý hoặc còn tồn kho sản phẩm kém thanh khoản sẽ tiếp tục gặp khó. Đây là quá trình đào thải tự nhiên, buộc thị trường chuyển mình sang một giai đoạn mới: bền vững, chuyên nghiệp, và lấy người mua thực làm trung tâm.

Kết luận: Bước đệm cho một chu kỳ mới

Bức tranh thị trường bất động sản đầu năm 2025 không còn u ám như những năm trước. Sự chuyển động đồng bộ của các kênh vốn, cùng với sự hỗ trợ chính sách và niềm tin dần hồi phục, đang đặt nền móng cho một chu kỳ tăng trưởng mới – không còn quá nóng, cũng không còn đóng băng.

Đây là giai đoạn vàng để các chủ đầu tư có tầm nhìn dài hạn tái cơ cấu danh mục, định vị lại sản phẩm phù hợp nhu cầu thực, và sẵn sàng cho những cú bật mạnh hơn trong 2026–2027.

Người mua, nhà đầu tư cũng nên cân nhắc, chuẩn bị và chọn đúng điểm rơi. Vì cuộc chơi mới đã bắt đầu – và nó đang diễn ra một cách lặng lẽ nhưng đầy nội lực.